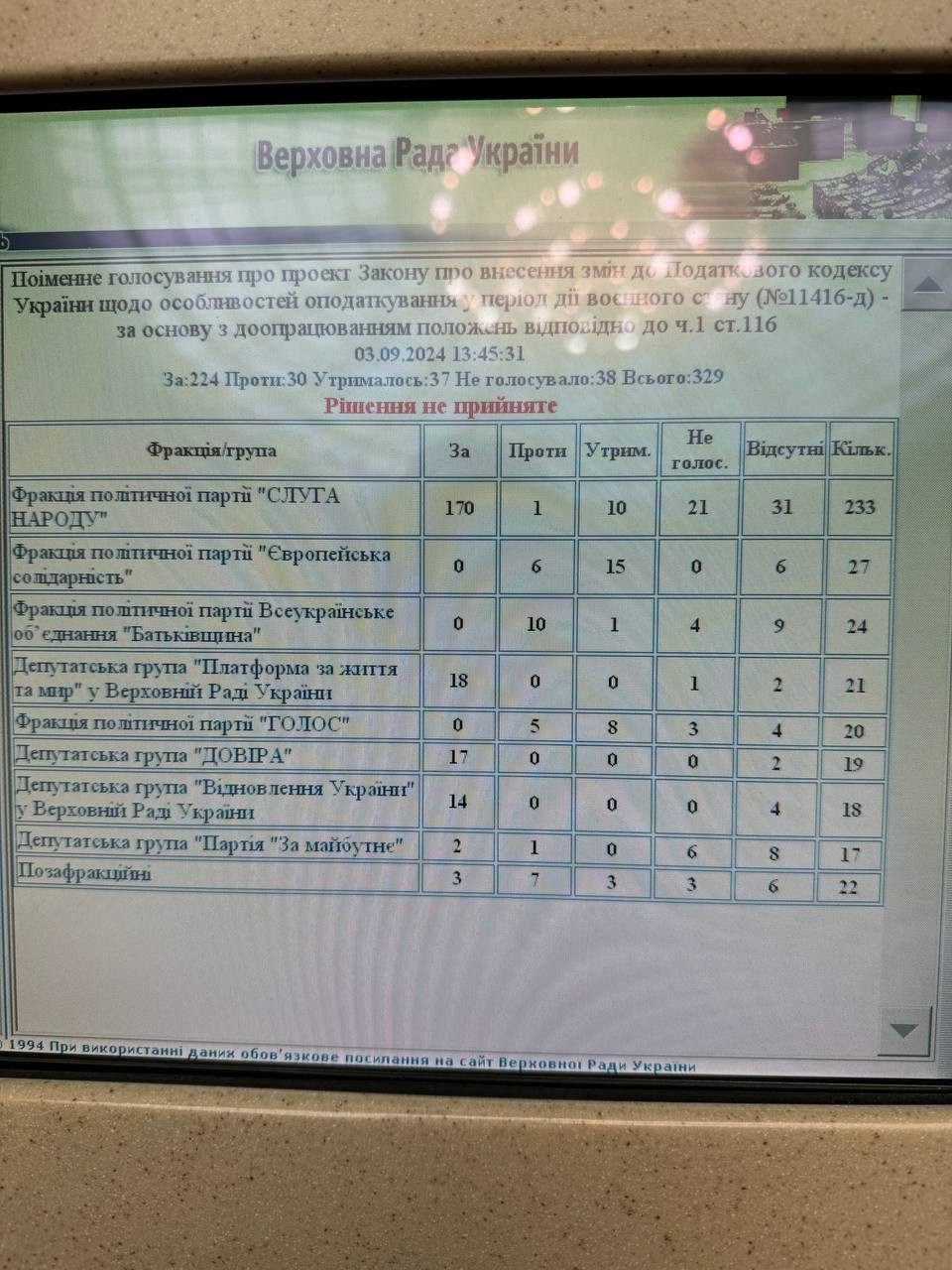

Але тут його розкритикували Мінфін та НБУ на засіданні комітету 28 серпня. І нарешті 29 серпня після гарячих суперечок нардепи склали остаточний варіант законопроєкту, за який мають проголосувати народні депутати на сесії. 29 серпня Фінансовий комітет рекомендував Верховній Раді прийняти за основу доопрацьований законопроєкт N11416-д про внесення змін до Податкового кодексу України щодо особливостей оподаткування у період дії воєнного стану.

Доопрацьованим законопроєктом передбачається, зокрема:

- підвищення ставки військового збору з 1,5% до 5%;

- встановлення військового збору у розмірі 1% від доходу для платників єдиного податку III групи;

- встановлення військового збору для ФОП – платників єдиного податку І, II та IV групи на рівні 10% мінімальної ЗП. Визначено, що встановлені особливості оподаткування військовим збором діятимуть до 31 грудня року, у якому буде припинено воєнний стан;

- встановлення ставки податку на прибуток підприємств для небанківських фінансових установ (крім страховиків) на рівні 25%;

- вдосконалення запропонованої моделі визначення розміру авансових внесків у цілях оподаткування прибутку підприємств, які здійснюють роздрібну торгівлю пальним;

- щомісячне подання звітності про суми доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і суми утриманого з них податку, а також суми нарахованого єдиного внеску.

peredplata